個人住民税における特別徴収義務者の一斉指定について

個人住民税における特別徴収について

県北地区管内8市町村と福島県県北地方振興局では、個人住民税の特別徴収を推進するため、平成28年度から特別徴収の要件に該当する事業主を、特別徴収義務者として一斉に指定する取り組みを実施しています。

地方税法第321条および、本宮市の条例の規定では、所得税の源泉徴収を行う給与支払者は、原則としてすべて特別徴収義務者として、個人住民税を特別徴収(毎月徴収)することが義務付けられていますので、ご協力願います。

特別徴収義務者の一斉指定について [PDFファイル/229KB]

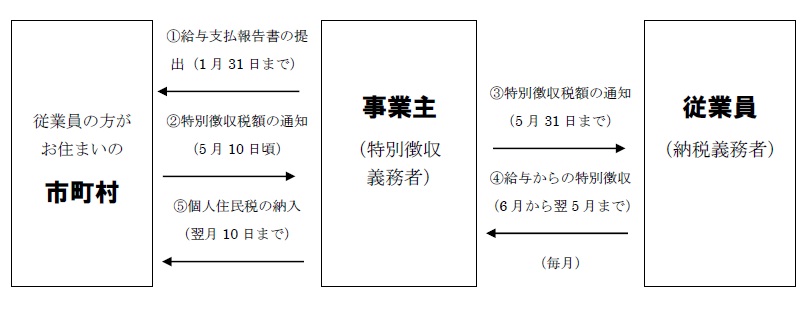

個人住民税の特別徴収による納税のしくみ

個人住民税の特別徴収の1年間の流れは下記のようになります。

(1)事業主は、1月31日までに市町村へ給与支払報告書を提出します。

(2)市町村は、提出された給与支払報告書をもとに従業員の個人住民税を決定し、5月10日頃に事業主へ特別徴収税額決定通知書を送付します。

(3)事業主は、5月31日までに従業員へ特別徴収税額を通知します。

(4)従業員は、税額決定通知書に記載された個人住民税の税額が6月から翌年5月までを1年間として、年12回、事業主から給与等で天引きされます。

(5)事業主は、給与等から天引きした個人住民税を、翌月10日までに従業員の住所地である市町村へ、金融機関を通じて納付します。

個人住民税を普通徴収とすることができる場合

要件に該当する事業主は、原則として特別徴収義務者へ移行していただくようになりますが、次の理由に該当する場合には、普通徴収とすることが可能です。

a.退職者および専従者をの除く受給者総人数が2名以下 ※受給者総人数には本宮市外の方も含みます。

b.他の事業所で特別徴収されている者(乙欄もこちらに該当)

c.給与が毎月支給されない者

d.毎月の特別徴収税額が、支給額を超える見込みの者

e.事業専従者(給与支払者が個人事業主の場合のみ該当)

f.退職者、休職者または給与支払報告書を提出した年の5月31日までに退職する予定の者

納期の特例について

給与の支払いを受ける従業員が常時10名未満の事業主は、事前に承認を受けることにより、特別徴収した住民税を半年分まとめて、12月10日と翌年6月10日までの年2回に分けて納入することができます。

住民税を特別徴収することの利便性について

・年税額を12回に分けて毎月の給与から天引きされるので、普通徴収(年4回)に比べて1回あたりの納税額が少なくてすみます。

・納付のために金融機関に出向く必要がなくなります。

・毎月の給与から天引きされるので、納め忘れを防ぐことができます。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)